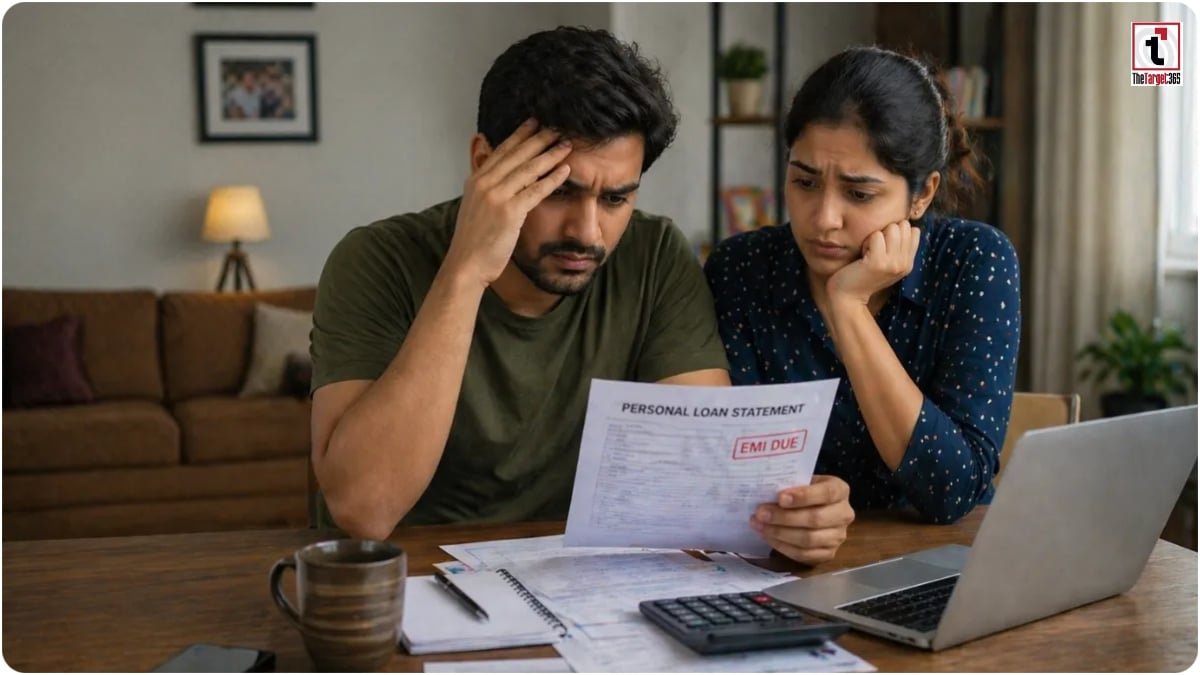

Economic Alert: देश में आम नागरिकों की वित्तीय आदतों में एक बड़ा और चिंताजनक बदलाव देखने को मिल रहा है। पारंपरिक रूप से भारतीय समाज ‘बचत’ को प्राथमिकता देने के लिए जाना जाता रहा है, लेकिन वर्तमान आंकड़े एक अलग ही कहानी बयां कर रहे हैं। अब लोग भविष्य के लिए पैसे जोड़ने के बजाय वर्तमान की जरूरतों और इच्छाओं को पूरा करने के लिए कर्ज (Loan) पर अधिक निर्भर हो रहे हैं। यह बदलता रुझान न केवल व्यक्तिगत स्तर पर जोखिम भरा है, बल्कि व्यापक स्तर पर देश की अर्थव्यवस्था के लिए भी नए सवाल और चुनौतियां खड़ी कर रहा है।

कर्ज और बैंक जमा के बीच गहराता फासला

वित्तीय वर्ष 2025-26 के हालिया आंकड़े बताते हैं कि बैंकिंग सिस्टम में पैसा जमा करने की रफ्तार सुस्त पड़ गई है। इस अवधि में बैंक डिपॉजिट की वृद्धि दर मात्र 9 से 11 प्रतिशत के बीच रही। इसके विपरीत, बैंकों से कर्ज लेने की दर में जबरदस्त उछाल देखा गया है, जो 13.8 प्रतिशत तक पहुंच गई है। जमा और कर्ज के बीच का यह 3 से 5 प्रतिशत का बड़ा अंतर स्पष्ट संकेत देता है कि बाजार में नकदी का प्रवाह तो है, लेकिन वह बचत के रूप में बैंकों में वापस नहीं आ रहा है। लोग अपनी कमाई का बड़ा हिस्सा निवेश या उपभोग में खर्च कर रहे हैं और कमी पड़ने पर कर्ज का सहारा ले रहे हैं।

पर्सनल और हाई-रिस्क लोन की मांग में रिकॉर्ड बढ़ोतरी

वर्तमान में ‘पर्सनल लोन’ बैंकिंग सेक्टर का सबसे बड़ा ट्रेंड बनकर उभरा है। डिजिटल क्रांति और फिनटेक ऐप्स के कारण अब लोन लेना पहले की तुलना में कहीं अधिक आसान और तेज हो गया है। कार लोन, गोल्ड लोन और अन्य कंज्यूमर लोन की मांग में अप्रत्याशित वृद्धि हुई है। सबसे ज्यादा चिंताजनक पहलू ‘हाई-रिस्क’ लोन (Unsecured Loans) का बढ़ता ग्राफ है। दिसंबर 2025 के बाद से ऐसे कर्जों में सालाना 17 प्रतिशत से अधिक की वृद्धि दर्ज की गई है। विशेषज्ञों का मानना है कि इन कर्जों में डिफॉल्ट होने का खतरा सबसे ज्यादा होता है, जो भविष्य में बैंकिंग प्रणाली की स्थिरता के लिए खतरा पैदा कर सकता है।

बचत से ज्यादा खर्च की ओर झुकाव का कारण

उपभोक्ताओं के इस व्यवहार के पीछे कई कारण हैं। पहला, डिजिटल लोन प्रक्रियाओं ने ‘इंस्टेंट ग्रेटिफिकेशन’ यानी तुरंत संतुष्टि की प्रवृत्ति को बढ़ावा दिया है। दूसरा, बाजार में नई तकनीकों और विलासिता की वस्तुओं की बढ़ती उपलब्धता ने लोगों को खर्च करने के लिए प्रेरित किया है। लोग अब ‘अभी खरीदें, बाद में भुगतान करें’ (BNPL) जैसी योजनाओं के प्रति अधिक आकर्षित हो रहे हैं। हालांकि, यह चमक-धमक वाली जीवनशैली लंबी अवधि में मध्यम वर्ग के वित्तीय स्वास्थ्य को बिगाड़ सकती है, क्योंकि ब्याज का बोझ उनकी भविष्य की बचत को निगल रहा है।

अर्थव्यवस्था पर प्रभाव और विशेषज्ञों की राय

अर्थशास्त्रियों के लिए यह स्थिति एक दोधारी तलवार की तरह है। एक ओर, कर्ज में बढ़ोतरी यह दर्शाती है कि बाजार में मांग और खपत (Consumption) मजबूत है, जो जीडीपी वृद्धि के लिए अच्छा है। लेकिन दूसरी ओर, यदि जमा राशि इसी तरह कम होती रही, तो बैंकों के पास आगे कर्ज देने के लिए धन की कमी हो सकती है। भारतीय रिजर्व बैंक (RBI) ने भी इस असंतुलन पर गहरी चिंता व्यक्त की है। केंद्रीय बैंक लगातार वाणिज्यिक बैंकों को सावधानी बरतने और ‘क्रेडिट-टू-डिपोजिट रेशियो’ को संतुलित रखने की सलाह दे रहा है।

रिजर्व बैंक की सख्ती और भविष्य की चुनौतियां

बैंकिंग सिस्टम पर बढ़ते दबाव को देखते हुए रिजर्व बैंक ने बैंकों को अपनी जोखिम प्रबंधन प्रणालियों को मजबूत करने के निर्देश दिए हैं। बैंक अब जमा राशि आकर्षित करने के लिए सावधि जमा (FD) पर ब्याज दरों में बढ़ोतरी कर रहे हैं, ताकि लोग फिर से बचत की ओर लौटें। हालांकि, महंगाई और अन्य निवेश विकल्पों (जैसे शेयर बाजार और म्यूचुअल फंड) की बढ़ती लोकप्रियता के कारण बैंकों के लिए जमा बढ़ाना एक कठिन चुनौती साबित हो रहा है। यदि यह ट्रेंड नहीं थमा, तो आने वाले समय में देश को एक बड़े वित्तीय असंतुलन का सामना करना पड़ सकता है, जिससे उबरना आसान नहीं होगा।

Read More: French Open 2026: कार्लोस अल्कराज को लगा बड़ा झटका, कलाई की चोट के कारण टूर्नामेंट से हुए बाहर